相続発生前の対策ができなくても、相続税を節税することはできます。例えば、不動産や自社株の評価額は、税理士によっては、数百万~数億万円ほどの金額の差が出ることがあります。また、名義預金への対応方法によっても、同じぐらいの差が出る場合があります。

相続税理士では、相続財産の評価に、「国税局で鑑定評価員を7年間務めた不動産鑑定士」、「国税局で20年以上も財産評価・申告業務に従事した税理士」、「50社以上の会社役員を歴任してきた元国税OBの税理士」が携わることで、一般の税理士はもとより、相続に詳しい税理士ですら知らないノウハウを用いて、あなたの財産を守るように、最善を尽くします。

相続税理士の相続税申告対策サービスは、次のような方にご利用いただいています。

- 土地が大きいため相続税が高額になるので、何とかしたい

- 自社株が高額なので、今のままでは相続税を支払えない

- 申告期限までに時間がないが税理士を変えたい

- みんなの意見がバラバラで遺言通りに進められない

- 土地はあるが納税するためのお金がない

- 申告期限までに時間がないが最善を尽くしたい

- 依頼した税理士の提案に納得できない

事例1 小規模宅地の特例を活用し8,000万円減額(約80% DOWN)

| 被相続人 | 状況 |

|---|---|

| 60歳 男性 | 自己の保有する不動産が未利用で、このまま相続すると、相続税を支払えず、土地を手放すことになりかねない。 |

小規模宅地の特例を活用し、同族法人事務所建築することで減額

事例2 分筆していた土地を合筆し、5,000万円減額(50% DOWN)

| 被相続人 | 状況 |

|---|---|

| 70歳 男性 | 銀行の建物担保が1,100㎡あり、父と子で分筆して保有している。割合は父が4/5で、子が1/5。このまま評価額を算出することがベストなのか分からない。 |

分筆していた土地を合筆し、広大地評価を適用して減額

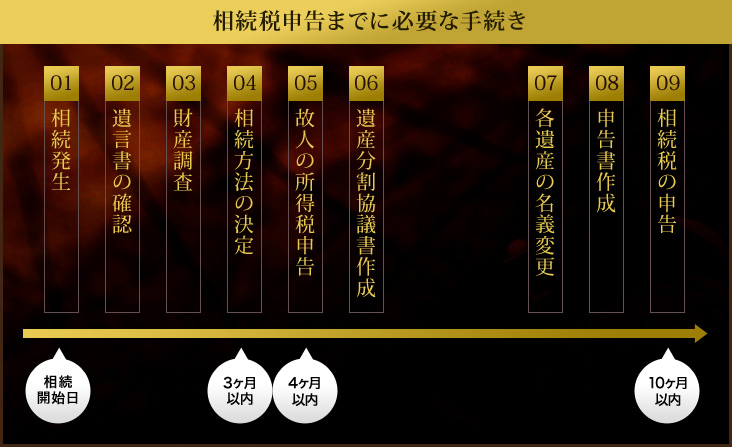

相続税申告サービスは、財産を所有している人が亡くなってから10ヶ月以内に行う各種手続きを代行することです。手続きには下図のように多岐に渡ります。

亡くなってからも節税できます。もちろん、生前に取れる対策に比べて打つ手は限られますが、税理士の財産の評価の仕方で納税額は大きく変わります。また、後の税務調査によって追加で税金(追徴課税)を納めないで済むようにするには、この時点で名義預金についての税務当局の考えを知っておくことが望ましいです。

「相続税申告サービス」について、よく頂くご質問です。

-

税理士に算出してもらった相続税の税額が高すぎて驚いています。

下げたいと考えているのですが、どうしたらよいでしょうか?まず、ご相談ください。鑑定評価や広大地を用いた土地評価などで、相続税を下げるノウハウを持っています。可能かどうかを、実務に即して判断いたします。

-

税理士から「相続が発生してからでは、節税する手立ては何もない」と言われましたが、実際はどうなのでしょうか?

可能な場合があります。ご相談ください。

鑑定評価や土地の分割、広大地の活用などにより、節税になる場合があります。 -

現在、顧問税理士に手続きをしてもらっているのですが、例えば、不動産の評価だけといったように、部分的にお願いすることもできますか?

可能です。既に関与している税理士との連携する形で、お手伝いさせていただいております。

相続税を納税する期限は、相続開始を知った日の次の日から10ヶ月以内です。そのため、通夜や葬儀が終わると、相続の各種手続きをスタートする方が多いです。手続きとは、具体的には、「死亡届の提出」、「遺言書の有無の確認」、「相続人の確定」、「相続遺産の目録作成」、「所得税準確定申告」、「遺産分割協議」などです。

相続税理士は、どの段階でご依頼をいただいても対応可能ですが、早い段階でご相談をいただきますと、打つ手が増えます。今現在、お困りでしたら、まずは一度お電話下さい。

※この流れは、あなたの課題や状況で変わることがあります。

無料相談予約フォームかお電話にて、相談のご予約をお願いいたします。

相談は基本的に、当事務所で行いますが、ご希望があれば、御社やご自宅に伺うこともできます。

相談の際には次のような内容を伺いますが、無理にご回答いただく必要はありません。私たちのことを「信頼できる」とあなたが判断したらご回答ください。

相続税理士に相続税の申告を依頼すると決められたら、委任契約書を作成します。委任契約書には費用を明示しますが、状況によって、あとから別途発生する場合がございます。もちろん、根拠不明な費用ではなく、事前にお話をいたしますので、ご安心ください。

また、依頼するかどうかのご判断は、初回のご相談時ではなく、後日でも構いません。じっくりとご検討ください。

ご契約後は、ヒアリング内容をもとに、プランを立案するための、情報収集をいたします。

情報を元に、どのようなプランが考えられるのか、どの方向性が良いのかを相続税理士側で打ち合わせます。そして、その内容をもとにお客様と再度打ち合わせをします。これを繰り返すことで、実行可能でより質の高いプランができてまいります。

相続税の申告の場合は、できる限りの節税と税務調査を見据えたプランを練ることがポイントです。

決定したプランを実行します。

相続税申告までに必要な手続きの1~9を実行します。実行することで起きてくる問題に対し、臨機応変に対応をします。目的を見据え、細かな微修正を随時行いながら、相続税の申告と納税を目指します。

所轄の税務署に相続税申告書を提出し、納税を終えたら、完了です。